摘要:在家庭理财中,投资组合与多元化策略是确保资产增值和风险控制的关键。通过构建多元化的投资组合,家庭可以有效分散投资风险,避免过度依赖单一资产类别。根据家庭成员的风险承受能力、投资期限和目标,合理配置股票、债券、现金、商品等不同资产,以实现收益最大化与风险最小化。合理的投资组合与多元化策略有助于家庭理财的长期稳健发展。

本文目录导读:

随着经济的发展和个人财富的积累,家庭理财已成为人们日常生活中不可或缺的一部分,如何有效地管理家庭财富,实现资产的保值增值,成为每个家庭都面临的重要课题,投资组合与多元化策略作为家庭理财的核心策略,能够帮助家庭降低风险、提高收益,实现理财目标。

投资组合:家庭理财的基础

投资组合是指投资者将资金投入到不同的资产中,以实现收益最大化、风险最小化,对于家庭而言,投资组合意味着将家庭的储蓄和投资分散到不同的领域,如股票、债券、房地产、黄金、现金等。

1、股票:作为投资组合的重要组成部分,股票投资能够带来较高的收益,但股票投资也存在一定风险,因此家庭在投资股票时需要根据自身的风险承受能力和投资目标进行合理配置。

2、债券:债券是一种相对稳健的投资工具,对于追求稳定收益的家庭而言,债券是一个不错的选择。

3、房地产:房地产投资能够为家庭提供稳定的租金收入和资产增值。

4、黄金:黄金作为一种避险资产,能够在经济波动时为家庭财富提供一定的保障。

5、现金:现金是家庭应急和日常生活的重要保证,保留一定比例的现金也是家庭理财的重要一环。

多元化策略:降低风险,提高收益

多元化策略是家庭理财中降低风险、提高收益的重要手段,通过多元化投资,家庭可以将风险分散到不同的资产类别和市场,避免过度依赖某一资产或市场。

1、地域多元化:将投资分散到不同的国家和地区,以降低某一地区经济波动对整体投资的影响。

2、资产类别多元化:将投资分散到不同的资产类别,如股票、债券、房地产、黄金等,以实现收益最大化、风险最小化。

3、投资方式多元化:除了直接投资股票、房地产等,家庭还可以考虑通过基金、信托等方式进行投资,以进一步分散风险。

如何制定投资组合与多元化策略

1、了解家庭财务状况:在制定投资组合与多元化策略之前,家庭需要了解自身的财务状况,包括收入、支出、资产、负债等。

2、设定理财目标:家庭需要根据自身的需求和目标来确定投资策略,如长期增值、退休规划、子女教育等。

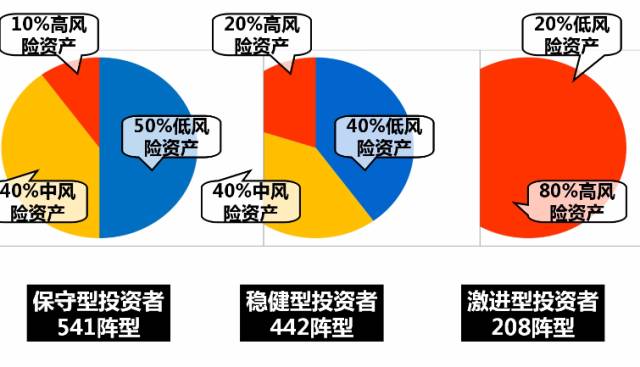

3、风险评估:家庭需要评估自身的风险承受能力,以便在投资过程中合理分配资金。

4、定期调整:投资组合与多元化策略需要定期调整,以适应市场变化和家庭经济状况的变化。

家庭理财中的投资组合与多元化策略是降低风险、提高收益的重要手段,通过合理配置资产、分散投资,家庭能够实现资产的保值增值,实现理财目标,在制定投资策略时,家庭需要了解自身的财务状况、设定理财目标、评估风险承受能力,并定期进行策略调整,只有这样,家庭才能在复杂的经济环境中稳健前行,实现财富的持续增长。

京ICP备2020040184号-1

京ICP备2020040184号-1

还没有评论,来说两句吧...