摘要:家庭理财中,合理的债务管理至关重要。应明确家庭财务状况和收支情况,制定明确的还债计划。合理评估债务风险,确保债务不超过自身承受能力。分散债务风险,避免过度依赖某一种债务形式。保持紧急储备金,以应对突发情况。通过科学规划和合理管理,家庭可实现稳健的债务管理,保障财务安全。

本文目录导读:

在当今社会,随着经济的发展和人们收入水平的提高,家庭债务问题逐渐受到广泛关注,债务管理作为家庭理财的重要组成部分,对于保障家庭财务安全、实现财富增值具有重要意义,本文将介绍如何进行合理的债务管理,帮助家庭更好地规划财务,实现财富自由。

认识家庭债务

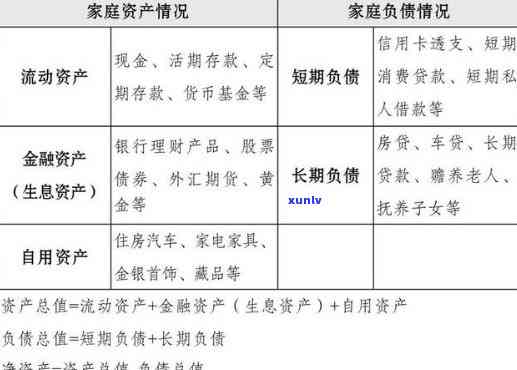

家庭债务是指家庭通过各种渠道借款而产生的负债,在家庭理财过程中,债务管理是一个重要的环节,了解家庭债务的来源和类型,有助于我们更好地进行债务管理,常见的家庭债务包括:房贷、车贷、信用卡欠款、个人借款等。

家庭债务管理原则

1、适度负债原则:家庭应根据自身经济状况,理性评估负债承受能力,避免过度负债。

2、债务分散原则:将债务分散到不同的渠道和期限,以降低风险。

3、债务偿还优先原则:根据债务的性质和利率,合理安排偿还顺序,优先偿还高利率的债务。

4、量入为出原则:在负债过程中,要根据家庭收入状况,合理安排支出,确保负债在可承受范围内。

家庭债务管理策略

1、制定预算计划:通过制定详细的预算计划,了解家庭的收入、支出和负债情况,为债务管理提供依据。

2、理性借贷:在借贷前,要充分了解借款条件、利率和还款方式,避免陷入高利贷等陷阱。

3、多元化融资:在负债过程中,可以尝试多元化融资,如通过亲友借款、银行贷款、债券等方式,降低负债成本。

4、优化债务结构:根据家庭实际情况,调整债务结构,如延长还款期限、提前偿还部分债务等,以降低负债压力。

5、建立紧急储备金:为了应对突发情况,家庭应建立紧急储备金,以应对临时性的资金缺口。

家庭债务风险预警与应对

1、设立风险预警线:根据家庭实际情况,设定债务风险预警线,当负债率达到一定程度时,及时采取措施。

2、关注利率变化:关注市场利率变化,及时调整债务结构,降低负债成本。

3、多元化收入来源:增加家庭收入来源,如兼职、投资等,以降低负债压力。

4、应对突发事件:在面临突发事件时,要冷静应对,充分利用紧急储备金,避免事态恶化。

案例分析

以张先生家庭为例,该家庭年收入30万元,现有房贷、车贷及信用卡欠款,在债务管理方面,张先生首先制定了详细的预算计划,了解各债务的还款金额和期限,通过提前偿还部分高利率的信用卡欠款,降低了负债成本,张先生增加了兼职收入,以应对可能的突发事件,通过优化债务结构和增加收入,张先生家庭成功降低了负债压力。

合理的债务管理是家庭理财的重要组成部分,家庭应根据自身实际情况,制定债务管理策略,遵循适度负债、债务分散、优先偿还等原则,要关注市场利率变化,建立紧急储备金,以应对突发情况,通过合理的债务管理,家庭可以更好地规划财务,实现财富自由。

京ICP备2020040184号-1

京ICP备2020040184号-1

还没有评论,来说两句吧...